経済ニュースでよく耳にする「金融政策」や「金利」。その複雑な仕組みの裏側には、まるで壮大な物語のようなドラマが隠されています。さあ、お金の始まりから、経済を動かす舞台裏まで、一緒に探検してみましょう。

第1章:100万円が1,000万円に? 魔法のようなお金の増え方

この物語は、AさんがX銀行に100万円を預金したところから始まります。この100万円は、これから何倍にも増える「種銭」です。

銀行は、預かったお金をすべて金庫に眠らせているわけではありません。法律で定められた準備預金制度に基づき、預金の一定割合(ここでは10%とします)を「いつでも払い戻せるお金」として、この物語の重要な登場人物である日本銀行(日銀)に預ける義務があります。

X銀行は、預かった100万円のうち10万円を準備預金として日銀に預け、残りの90万円を、事業を拡大したい企業Bに貸し出します。

ここで魔法が起こります。Aさんの預金100万円はそのままですが、企業Bの口座には新たに90万円が振り込まれました。世の中にある預金の合計は、あっという間に190万円に増えたのです。

この連鎖は止まりません。企業Bが取引先に支払った90万円は、巡り巡って別の銀行に預金されます。その銀行もまた、10%の準備預金(9万円)を日銀に預け、残りの81万円を別の誰かに貸し出します。

この「預金→貸出→預金…」という連鎖を信用創造と呼びます。まるで魔法のように、最初の100万円は、最終的に1,000万円もの預金通貨を生み出す力を持っているのです。

信用創造のプロセス

| 段階 | 貸出額 (90%) | 準備預金 (10%) | 預金額 |

| 最初 (Aさん→X銀行) | 900,000円 | 100,000円 | 1,000,000円 |

| 2回目 (企業B→別の銀行) | 810,000円 | 90,000円 | 900,000円 |

| 3回目 | 729,000円 | 81,000円 | 810,000円 |

| 4回目 | 656,100円 | 72,900円 | 729,000円 |

| …この連鎖が続く… | … | … | … |

| 最終合計 | 9,000,000円 | 1,000,000円 | 10,000,000円 |

第2章:銀行同士の助け合い

ある日顧客から大口の送金依頼があり、日銀に預けてある当座預金の残高が、一日の終わりで一時的に不足しそうになってしまいました。準備預金をオーバーする依頼だったのです。

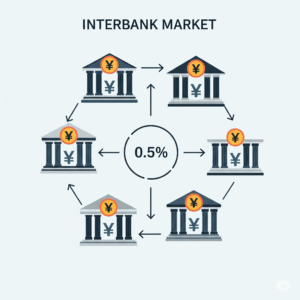

銀行の世界には、このような事態に備えて仲間同士で助け合う特別な場所があります。それが、金融機関だけが参加できるインターバンク市場(コール市場)です。ここでは、銀行同士がごく短期の資金を貸し借りしています。

資金が不足した銀行は、この市場で「今日一日だけ、お金を貸してください!(コールマネー)」と呼びかけます。すると、その日にたまたま資金が余っている別の銀行が「いいですよ!(コールローン)」と応じ、不足分を融通します。このときの金利が無担保コール翌日物金利です。

こうして銀行は無事に送金を完了でき、私たちの経済活動を支える決済はスムーズに行われます。この銀行間の資金のやり取りは、実は毎日、当たり前のように行われているのです。

銀行どうしが短期金利でお金をレンタル

第3章:真の主役、日銀の采配〜金利を操る方法〜

この銀行間の貸し借りのレンタル料である無担保コール翌日物金利は、モノの値段が「需要と供給」で決まるのと同じ原理で決まります。レンタル需要が多ければ金利は上がります。

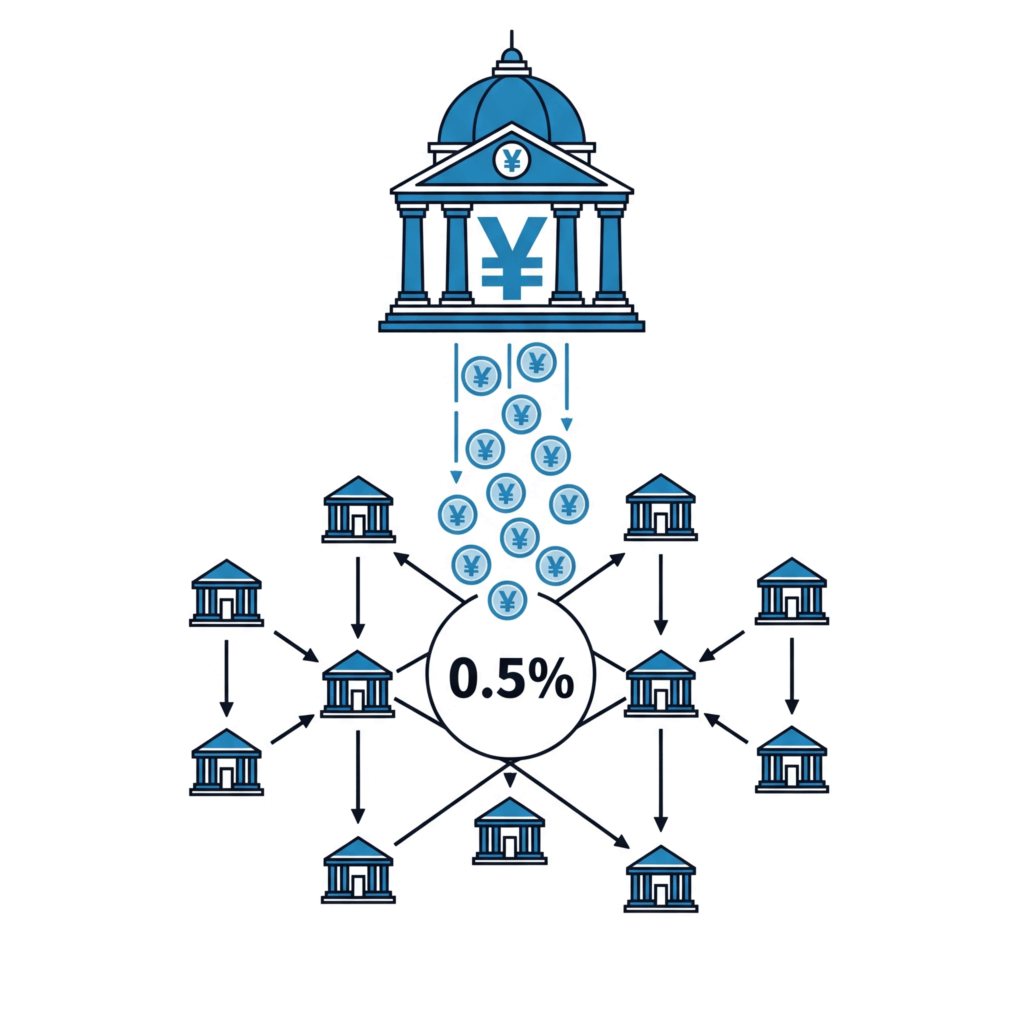

ここで、この物語の真の主役、日本銀行が登場します。日銀の重要な役割の一つは、この金利を、経済にとって望ましい水準(政策金利目標)にコントロールすることなのです。

日銀は、公開市場操作(オペレーション)という手法を使います。例えば、金利を下げたいと考えた場合、日銀は市中の銀行から国債などを大量に買い入れ、その代金を銀行に支払います。これを「買いオペ」と呼びます。

すると、市場全体で何が起こるでしょうか?

- 需要の低下:どの銀行も日銀からお金を受け取り、手元資金が潤沢になります。そのため、「お金を借りたい」という需要が減ります。

- 供給の増加:逆に、余った資金を少しでも運用して利益を得たいので、「お金を貸したい」という供給は増えます。

「借りたい人」が少なく、「貸したい人」が多ければ、お金のレンタル料である金利は、自然と下がっていきます。日銀は、金利が目標の水準になるまで、この資金供給を続けるのです。

このように、日銀は市場に流れるお金の「量」を巧みに調整することで、お金の値段である「金利」を操っているのです。

目標金利になるよう日銀がお金の量を調整

理解度チェックを受けたい人こちら↓